Организации создаются в целях получения прибыли, для чего реализуют свои товары либо оказывают услуги. Также в процессе своей работы они несут определенные издержки, оплачивают услуги, покупают различные средства для работы, сырье, материалы и другие необходимую продукцию. Индивидуальные предприниматели и юридические лица должны вести различные формы учета, фиксировать прибыль и расходы. Весь этот процесс должен быть отражен в документации установленными законодательством способами. В этой статье рассматриваются первичные документы, ТОРГ-12, правила заполнения, форма и бланк, ее предназначение и требования проверяющих инспекций.

Документация в организации

В процессе деятельности организации совершают разнообразные операции. Все они должны фиксироваться для разных целей и пользователей. Некоторые документы могут оформляться в свободной форме, некоторые имеют установленный унифицированный образец, к другим применяются определенные требования, но используемый бланк компания может разработать самостоятельно. Так, в зависимости от назначения документов и отражаемой в них информации, выделяют несколько видов:

- Первичные - содержат информацию о факте совершения операции, оформляется в момент ее происхождения или сразу после него.

- Регистры учета - содержат обобщающую информацию о произошедших операциях за определенный период времени.

- Отчетные - в них содержится информация об итогах деятельности на определенную дату, окончательные расчеты по налогам, сборам, прибыли, расходах и других моментах.

В этой статье раскрывается тема первичной документации, а именно, заполнение ТОРГ-12, правила заполнения и другая справочная информация.

Первичная документация

Первичная документация - это подтверждение действительности совершения факта хозяйственной операции - отгрузки и реализации и расхода денежных средств, получения товара, оказания услуги. К процедуре создания первичного документа относится и заполнение ТОРГ-12. Правила заполнения описаны чуть ниже в статье.

ТОРГ-12 - товарная накладная, организация должна выписать ее в момент отгрузки продукции покупателю. Если организация помимо ТН она должна оформить счет-фактуру. Если реализация товара сопровождалась перевозкой или доставкой, оформляется еще и товарно-транспортная накладная. К пакету документов на отгрузку может быть добавлен счет на оплату покупателю. Каждая отдельная реализация товара сопровождается таким пакетом документов.

Кем и когда используется ТОРГ-12

Любой приход и реализация товаров должны сопровождаться документацией. Из этого вывод, что по правилам заполнения оформляют каждый раз при Выписывать ее должны все без исключения организации, занимающиеся реализацией продукции. Без этой формы можно обойтись, если профильная деятельность компании - оказание услуг. В данном случае составляется акт выполненных работ.

Используется данная накладная и в процессе приобретения ценностей, являясь оправдательным документом покупки, позволяя списать ее сумму на расходы в налоговом и бухгалтерском учете. Продавец выписывает документ, покупатель приходует товар по выписанной накладной.

Унифицированная форма

Любая торгующая организация должна заполнять ТОРГ-12. Правила заполнения отражены в законодательстве в следующих источниках: Постановления №132 от 25.12.98 и №20 от 24.03.99 Госкомстата РФ, Закон "О бух. учете" № 402-ФЗ.

Госкомстатом разработана унифицированная форма документа, содержащая все необходимые сведения о товаре, продавце и покупателе. Эта форма вполне соответствует нуждам многих организаций на российском рынке, поэтому в большинстве случаев используется именно она. Даже во всех базах 1С по умолчанию предусмотрено заполнение ТОРГ-12. Правила заполнения через бухгалтерские программы всегда контролируются системой, которая выдает ошибку в случае неверного внесения данных.

В случае необходимости компания может добавить к основным реквизитам унифицированной формы свои собственные поля. В этом отношении требования законодательства просты - главное, чтобы были соблюдены правила заполнения ТОРГ-12 в обязательных реквизитах.

Реквизиты документа

Правила заполнения ТОРГ-12 требуют от организации точного и полного заполнения всей важной информации о совершенной операции. Для этого в ТН есть специальные поля для внесения этих сведений. Документ содержит следующие реквизиты, которые необходимо указать по правилам заполнения накладной ТОРГ-12:

- информация о компании, отправляющей груз (наименование, способы связи, банковские реквизиты, адрес, ИНН);

- структурное подразделение компании, осуществляющее реализацию;

- номер и дата составления документа;

- информация о реализуемой номенклатуре (количество, цена за единицу, сумма НДС, итоговая сумма по позиции, единицы измерения, упаковка, итоговая сумма за все позиции, итоговая сумма по НДС за все позиции);

- информация о получателе товара (наименование, фактический и юридический адрес, ИНН, банковские реквизиты, способы связи);

- подписи руководителя, главного бухгалтера и ответственного лица со стороны отправителя груза;

- подписи ответственного за прием груза и руководителя, либо лица, на которого оформлена доверенность, позволяющая подписывать первичную документацию.

В зависимости от некоторых факторов законодательство может требовать указания дополнительной информации. Это зависит от финансирования компании-покупателя и ее направления деятельности.

Товарная накладная ТОРГ-12: правила и образец заполнения

Если реализация сопровождается дополнительными документами, необходимо указать и их, а именно наименование, номер и дату. Это могут быть спецификации, сертификаты о качестве, разнообразные разрешения и результаты экспертиз.

В поле "Основание документа" необходимо прописать дату и номер договора, по которому ведется деятельность данного продавца с данным покупателем.

Согласно правилам заполнения ТОРГ-12, грузополучатель и грузоотправитель должны получить по одному полноценному экземпляру документа. В некоторых случаях пакет документов может печататься в трех и более экземплярах. Например, если организация бюджетная и использует денежные средства муниципалитета.

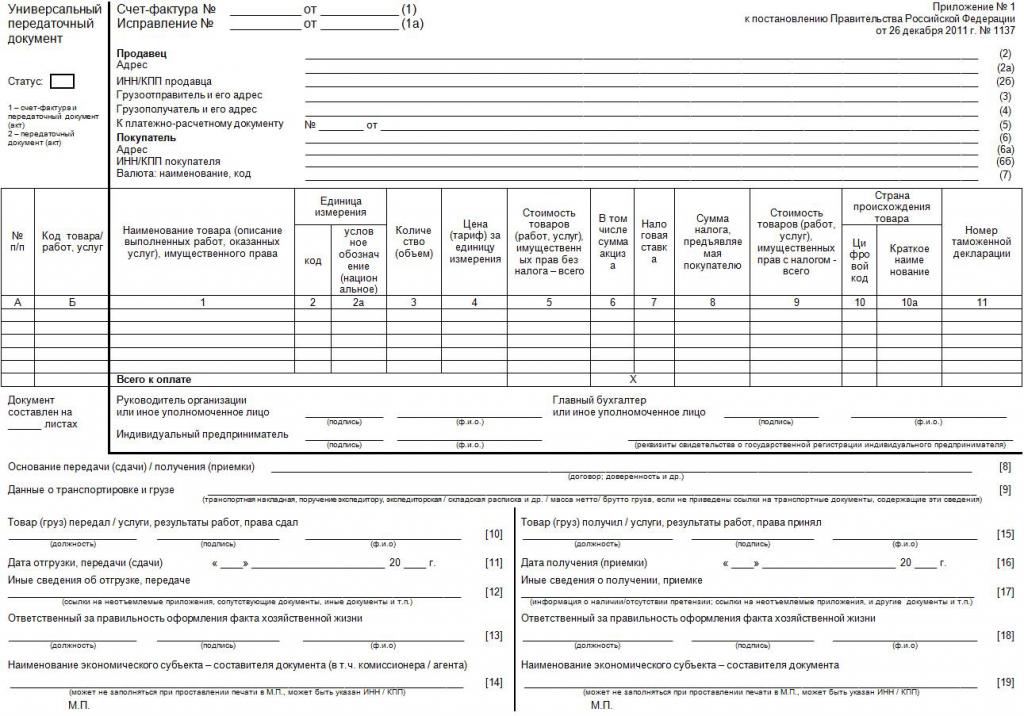

Универсальный передаточный документ

С начала 2013 года в российском делопроизводстве появилось такое понятие, как универсальный передаточный документ (в аббревиатуре - УПД). Он актуален для организаций, являющихся плательщиками налога на добавленную стоимость, так как одновременно объединяет в себе товарную накладную, счет-фактуру, товарно-транспортную накладную, акт о приемке-передаче, акт о выполнении работ и услуг. Заполнение УПД не сильно отличается от заполнения унифицированной формы ТОРГ-12. Графы товарной накладной, обязательные для заполнения, присутствуют и в УПД. Также эта форма отражает сведения о налоге и несет функцию счета-фактуры.

Использование формы УПД должно быть закреплено в учетной политике организации и подписано директором. Оповещать контрагентов об использовании этой формы не обязательно, но многие организации все-таки предпочитают оформить приложение или дополнительное соглашение к договору поставки с партнерами.

Электронный документооборот

С развитием сети Интернет появилась возможность использовать электронный документооборот. При таком подходе к работе существенно экономятся время и денежные средства организации. Не нужно использовать бумажные носители, не нужно печатать огромные стопки бумаг по всем реализациям, подписывает документы только одно лицо. Для осуществления электронного документооборота достаточно наладить доступ в интернет и получить электронный сертификат подписи. На человека, который будет заниматься оформлением электронной первичной документации, необходимо выписать соответствующую доверенность.