Калькулятор НДС - простейший и моментальный способ посчитать сумму налога к уплате. Если вы не знаете, как правильно посчитать НДС, воспользуйтесь нашим сервисом. Начинающему предпринимателю или неопытному бухгалтеру не обязательно вникать в тонкости математических расчётов. Достаточно внести величину дохода, с которого предстоит удержать, или величину, к которой нужно добавить налог.

Как рассчитать НДС (18%) для юридических лиц 2016 на калькуляторе

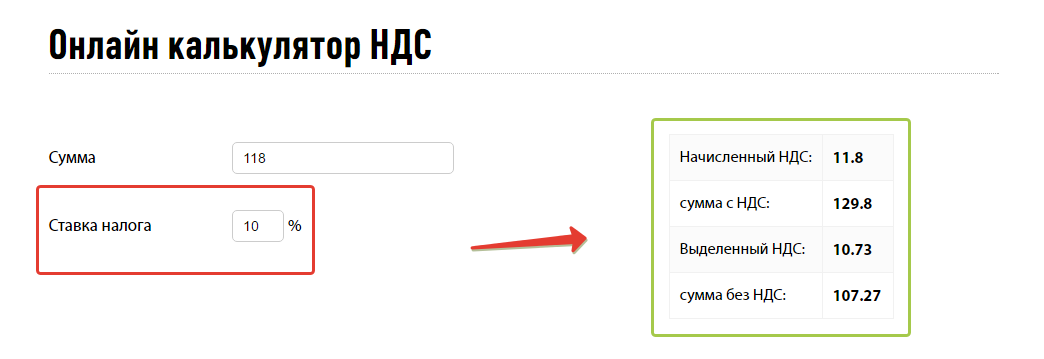

Вы представитель организации, и хотите понять, как на сумму начислить НДС, чтобы включить налог в итоговую цену товара, или же как выделить НДС из существующей суммы. При использовании калькулятора выполните единственное действие - введите число в стоку.

Справа появиться выделенный и начисленный сбор, а также сумма продажи или покупки с учётом и без учёта налога.

Так как некоторые товары облагаются 10% НДС, то в строке “ставка налога” можно заменить значение.

В полях справа тут же появляться другие цифры.

Расчет НДС для чайников. Популярные вопросы.

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берёт с организаций и предпринимателей, которые продают товары, услуги, работы, и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный сбор, разберёмся, что такое добавленная стоимость. Добавленная стоимость - разница между ценой покупки товара и ценой продажи. Выручка, которая и облагается налогом. Им облагаются полученные авансы и цена продукции, которую фирма отдаёт даром (в этом случае вычислить НДС нужно из рыночной стоимости).

Как считать НДС от суммы?

Проще разобрать на примере, что такое выделение НДС из суммы, и как правильно считать НДС.

Вы предприниматель и купили продукт у поставщика за 118 рублей. Из них 18 рублей - сумма сбора по ставке 18%, которую вы заплатили, так как она включена в стоимость товара. Без сбора покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 150 рублей - с наценкой 50%. К стоимости вы добавляете 18% налога которые заплатит покупатель товара. 18% от 150 рублей - 27 рублей. Значит, вы продаёте товар за 177 рублей с учётом НДС. Ваша фирма не платит в бюджет весь налог, который получит от покупателя. Заплатить нужно с той части цены, которую вы накинули при продаже. Те 18 рублей, которые вы заплатили поставщику при покупке вычитаются из итогового НДС в 27 рублей. Налог, который вы должны государству составит 27 - 18 = 9 рублей.

Кто платит НДС?

В России этот налог платят все фирмы и предприниматели, кроме:

использующих УСН;

использующих ЕНВД;

тех, чья выручка в год не более 2 млн. руб. (чтобы освободиться от уплаты налога, подайте заявление в ФНС).

Какие есть ставки НДС?

Существуют 2 обычные ставки:

18% - основная

10% - пониженная

И одна льготная:

Чаще применяется основная ставка 18%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые перечислены в законе:

-

учебная литература;

продовольственные товары, приведенные в статье 164 НК РФ;

некоторые медицинские товары;

племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из чётко ограниченного перечня (). Один из пунктов списка - экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчётная ставка?

Иногда налог нужно вычислить с доходов с уже учтённым НДС. Тогда применяется обратный способ расчёта по формулам:

Это и есть расчётные ставки 18/118 или 10/110.

Пример: фирма получила аванс в сумме 118 рублей с учётом НДС. Сбор с такого аванса платят с применением расчётной ставки и он составит: 118 * 18/118 = 18 рублей. По сути итог при расчёте остаётся таким же, как и при использовании обычной ставки 18%. Расчётная формула поможет проверить правильно ли вы посчитали налог по обычной ставке.

Случаев, когда используется расчётная ставка семь, - они перечислены в статье 164 Налогового кодекса. Налог рассчитывается так только если в сумму полученных денег уже включён сбор.

Расчётные ставки применяются:

деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

доход от страховых выплат при неисполнении обязательств партнёрами.

При получении средств за товары из списка статьи 162 НК РФ. Это:

При получении авансов за предстоящую поставку или передачу имущественных прав;

При удержании НДС налоговыми агентами;

При продаже приобретённого имущества;

При продаже сельхозпродукции;

При перепродаже автомобилей, купленных у физических лиц;

При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ.

Что такое вычет НДС?

Вычет - та сумма налога, которую вы заплатили покупая товар у поставщика. При дальнейшей продаже продукции по назначенной вами цене, вы заплатите налог за минусом этой суммы. При этом у вас должны быть бумаги от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждение - счета-фактуры. Кроме предъявленных поставщиками сумм, принять к вычету можно налог (статья 171 НК РФ):

удержанный при ввозе на таможне;

заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

заплаченный в бюджет при строительстве для нужд фирмы;

перечисленный в бюджет налоговыми агентами;

заплаченный в связи с командировочными или представительскими расходами;

уплаченный за ранее не подтверждённый бумагами экспорт после подтверждения;

уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (18%) для ИП

Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы - налогоплательщики подают декларацию и платят налог до 25 числя месяца, идущего за отчётным кварталом.

Формула выделения НДС, которая используется в калькуляторе

Вот формула, которая используется в калькуляторе НДС. Если понять принцип, то делать расчёт можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+18% (это 1,18), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 18% из 118 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0.18 получиться сумма самого налога, а если умножить на 1.18 - стоимость товара с учётом налога.

Снова простейший пример: начисляем НДС 18% на 100 рублей.