Ликвидность с экономической точки зрения показывает, в какой степени находящиеся в распоряжении юридического лица ресурсы способны переходить в категорию денежных средств. Применение коэффициента абсолютной ликвидности дает возможность понять, какой процент взятых на себя предприятием обязательств можно погасить, используя имеющиеся в наличии активы.

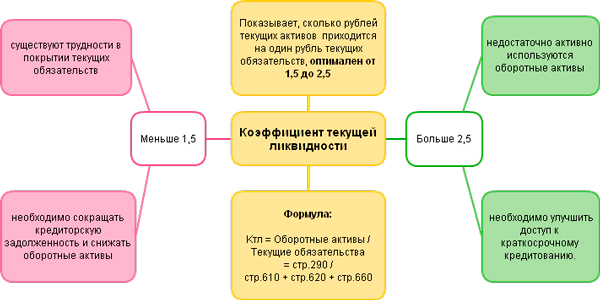

При оценке уровня платежеспособности организации прибегают к расчету и последующему анализу коэффициентов ликвидности. Благодаря текущему показателю можно понять, в какой пропорции соотносятся существующие активы, переведенные в денежные единицы, с каждым рублем краткосрочной задолженности.

Быстрая ликвидность свидетельствует о возможности компании осуществлять немедленное покрытие задолженности при помощи денег, инвестиций, а также причитающихся фирме долгов.

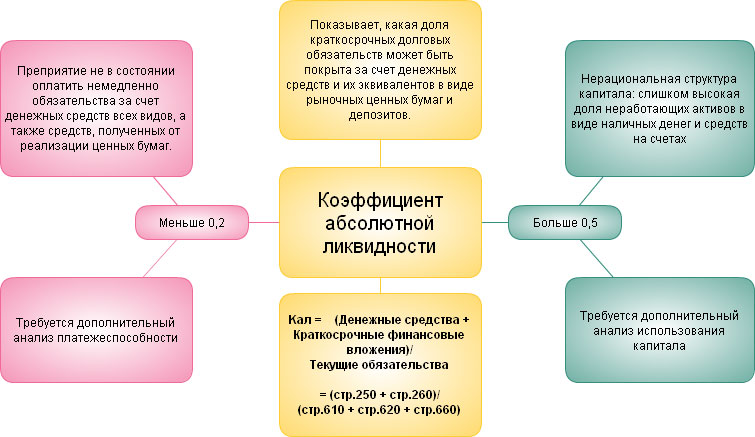

Абсолютная ликвидность дает возможность выявить способность предприятия обслуживать текущие обязательства исключительно за счет имеющихся в распоряжении в конкретный момент денежных средств.

Смысл понятия

Понятие ликвидности применяется в отношении процесса реализации принадлежащего юр. лицу имущества.

В зависимости от того, насколько быстро данное имущество может быть продано, оно подразделяется на:

При учете первых трех видов имущества, входящих в категорию оборотных активов, рассчитываются показатели, за счет которых удается определить, в какой мере юрлицо способно оплачивать числящиеся на нем долги краткосрочного характера. Получаемые при расчете характеристики получили название коэффициентов ликвидности.

Нормативное значение

Коэффициент абсолютной ликвидности менее востребован, чем те, которые служат для определения быстрой и текущей ликвидности, поэтому четкая норма для него не установлена.

В большинстве случаев нормальным считается показатель, значение которого равно 0,2 и выше. В то же время, если данный коэффициент чрезмерно высок, это свидетельствует о том, что компания держит слишком большой объем свободных средств, которые могли бы быть задействованы для дальнейшего развития бизнеса.

На практике нормальное значение коэффициента может серьезно варьироваться, так как в значительной степени зависит от той отрасли, в которой предприятие функционирует. Для того, чтобы вычислить приемлемый уровень следует учесть, с какой скоростью оборачиваются текущие активы и обязательства.

В случае оборачиваемости активов за более короткий период по сравнению с периодом потенциальной отсрочки обязательств, платежеспособность будет считаться нормальной.

Основные моменты

Работа с данными

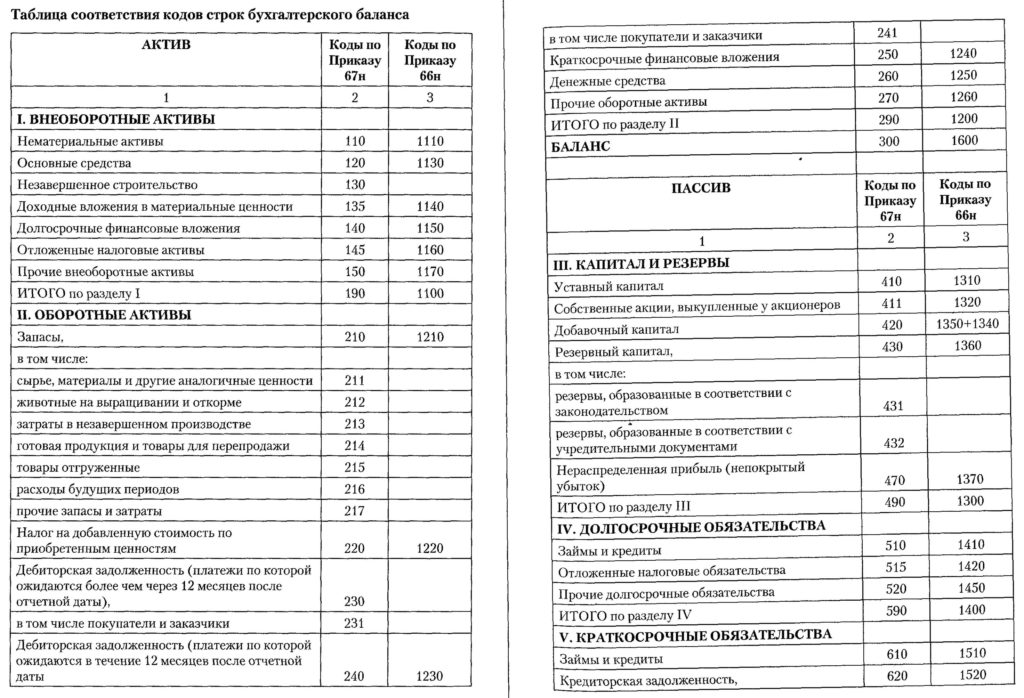

Для произведения расчетов и определения коэффициента ликвидности традиционно в качестве источника исходных данных используется бухгалтерская отчетность. По балансу компании можно легко выполнить все желаемые расчеты, найдя отношение суммы кодов 1240 и 1250 к сумме кодов 1510, 1520 и 1550.

В числителе идут наиболее ликвидные активы. В строке 1240 находит отражение сумма финансовых инвестиций, срок которых составляет менее года, при этом денежное эвыражение не учитываются. Сюда включают долговые ценные бумаги, средства, использованные в качестве уставных вкладов в другие организации, выданные некоторым компаниям займы иные вложения.

Код 1250 служит отражением денежных средств и их эквивалентов. К данной категории относят имеющиеся непосредственно в кассах и на счетах деньги, депозиты, ожидаемые к получению переводы, ценные бумаги с высоким уровнем ликвидности.

Коэффициент абсолютной ликвидности выражается в виде отношения активов высокой ликвидности к к срочным и краткосрочным пассивам. В знаменателе прописываются заемные средства, имеющиеся перед иными субъектами задолженности, а также прочего рода обязательства.

Связь с платежеспособсностью

Для получения максимально точной и достоверной информации относительно платежеспособности компании должен быть проведен детальный внутренний анализ, основанный на данных, полученных благодаря бухгалтерскому учету.

Ранее особой популярностью пользовалась уже практически незадействуемые в 2017 году при определении ликвидности нормативы скидок. Основой для данной системы служили среднестатистические оценки ликвидности всех статей в балансе, а также разработка нормативов скидок, которые позволяют осуществлять перераспределение балансовых статей между прочими группами.

Например, к быстро реализуемым активам причислялось 80 процентов имеющейся дебиторской задолженности, 70 процентов изготовленной продукции и половина запасов производства с незавершенным производством. Все остальное причислялось к категории медленно реализуемых активов.

По аналогии происходило перераспределение кредиторской задолженности, то есть определенная доля долгосрочной считалась краткосрочной, равно как и наоборот.

Платежеспособность находится также в зависимости от того, какова структура капитала, включая основной. В частности, при высокой востребованности и высоких биржевых котировках акций с векселями и иными ценными бумагами продажа возможна с незначительными потерями. В связи с этим они превращаются в более ликвидный товар, чем некоторая продукция.

В подобной ситуации предприятию вовсе не обязательно иметь высокий коэффициент ликвидности, поскольку основной капитал можно стабилизировать, продав часть основного капитала.

Как рассчитать

Расчет коэффициента достаточно просто произвести, опираясь на следующие постулаты:

- он представляет собой отношение высоколиквидных активов к текущим пассивам;

- также его можно рассматривать в качестве отношения имеющихся денег к текущим финансовым вложениям и обязательствам;

- в балансовом выражении это отношение суммы 250-й и 260-й строк к сумме 610-й, 620-й и 660-й строк.

Полученная вследствие расчета сумма будет четко отражать реальные возможности организации. О финансовой стабильности компании можно говорить при коэффициенте в районе 0,2-0,25, так как это означает, что она способна безболезненно отчислять четвертую-пятую часть собственных денежных средств на погашение текущей задолженности.

Формула коэффициента абсолютной ликвидности

Для расчета коэффициента абсолютной ликвидности используется следующая формула:

К = Высоколиквидные оборотные активы/Краткосрочные обязательства

К категории высоколиквидных текущих активов принято причислять имеющиеся в кассах и на банковских счетах наличные, а также сделанные на короткий срок финансовые инвестиции. В категорию текущих пассивов относят ссуды, которые должны быть погашены в ближайший год, внеплановые требования, а также иные обязательства текущего характера.

Существующие виды

Текущая

Образец заполнения бухгалтерской справки можно найти